- DMMバヌーシー トップ

- サービス概要

- 競走馬保険~2024年度以降募集馬~

競走馬保険

~2024年度以降募集馬~

万が一の事故、疾病に備えて、募集馬は2歳1月より競走馬保険に加入いたします。

地方登録馬及び中央登録馬のうち、競走馬出資金(募集価格)が少額であり競走馬保険への加入が不要として当社が指定する当該出資馬については、保険に加入しません。

- 保険加入時期

-

保険期間は運用開始日~12月31日迄で、毎年1月1日に新たに1年分の競走馬保険に加入します。

(原則として2歳となる1月1日に運用が開始されますが、追加募集などで2歳2月以降に募集開始される場合はこの限りではございません。詳細は各馬の別紙交付書面をご参照ください。) - 保険料のお支払い(年1回)

- 初回は運用開始月に、以降は毎年1月1日の維持費引き落とし時に1月1日から1年分の保険料を通常の維持費出資金および会費とあわせてお支払いいただきます。

- 保険金額と保険料率

-

保険金額は、2歳時は募集額(競走馬出資金)の100%とし、保険料率はその3.8%(予定)とします。3歳時については募集額の70%、4歳時以降については50%とし、平地重賞競走に優勝した場合は、馬齢に関係なく募集額の100%が保険金額となります。なお、その結果、不足する保険料については、月割り計算によりお客様にご負担いただくことになります。

また2歳2月以降に運用開始となる場合は、月割り計算により経過日数分を差し引いた金額が、購入初年度の保険金額となります。中央競馬の登録を抹消した場合は保険を解約し、原則としてそれ以降は保険に加入しません。

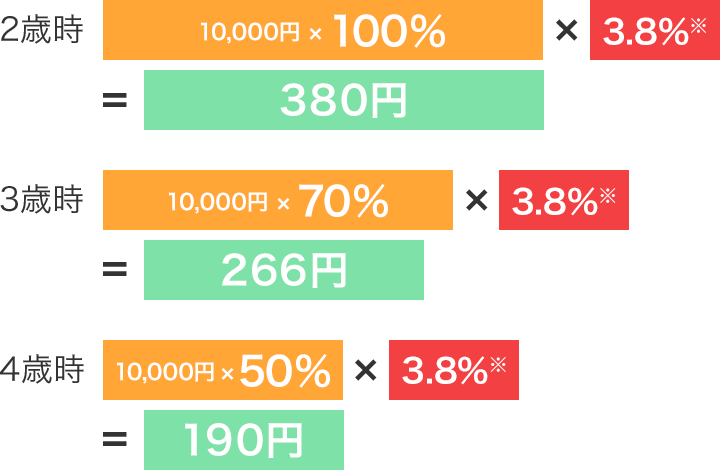

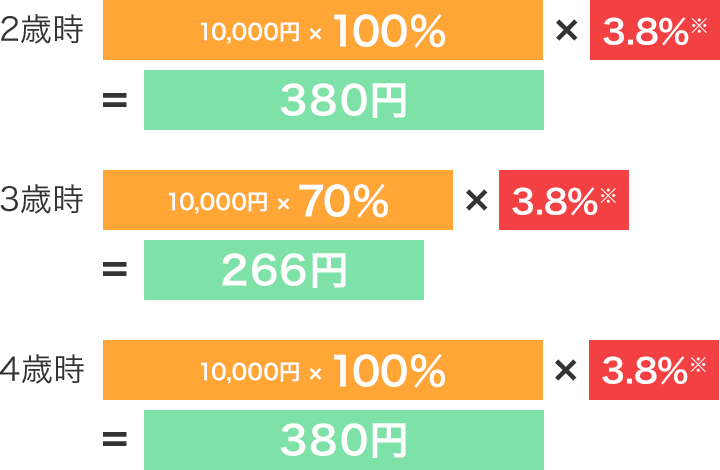

出資馬が障害競走に出走する場合、レース当日のみ(障害レース出走のために当該競馬場へ搬入した時から搬出された時まで)保険加入額にかかわらず保険金額は一律200万円が給付限度となります(特約対象事故も含む)。この場合、保険料の追徴、払戻は行いません。1口の価格が10,000円の募集馬の

場合の保険料出資金- 通常(サンプルケース1)

-

- 4歳時に平地重賞競走に優勝した場合

(サンプルケース2) -

保険料率は3.8%(予定)となっております。

また、障害競走中に起因した事故によりレース翌日以降に保険金支払い対象となった場合にも、保険給付限度額は200万円となります。保険会社との契約において保険料率は各社異なり当社の場合は3.8%(予定)となりました。

- 死亡保険金が支払われる場合

- 偶然の事故や疾病が原因での死亡、または保険会社が指定した獣医師の認定に基づく安楽死処置について保険金が支払われます。

- 特約保険金が支払われる場合

-

偶然の事故や疾病によって、指定獣医師が競走能力喪失を認定した場合について見舞金が支払われます。見舞金の額は保険金額の20%となります。(ただし、障害競走中の事故に起因する競走能力喪失は1頭につき200万円が上限となります)

未出走馬が競走能力を喪失した場合で、かつ中央競馬馬主相互会の事故見舞金規程3号、同4号の支給要件に該当しない場合(中央競馬においては、いわゆる「未入厩馬」が該当)、見舞金の額は保険金額の50%となります。

傷害または疾病により競走に一度も出走できないこと(未出走)が確定した場合、見舞金の額は保険金額の20%となります。

初めて屈腱炎と診断された場合、50万円を限度として保険金額の5%相当額が加入者に給付されます(再発は対象外です)。給付対象になるのは1度きりですが、当該特約については、上記「未出走が確定した場合」の特約給付と合わせ適用となる場合があります。

傷病により主に全身麻酔を伴う外科手術が実施された場合、保険金額の3%を支払い限度として、当該手術代金相当額が支払われます。

- 損害の補填について

- 出資馬に不慮の事故や疾病等が生じた場合は、給付を受けた保険金をもってその損害すべてに対する補填とします。

- 競走馬保険について注意

-

当該出資馬が2歳G1競走、もしくは3歳以上の馬齢において平地重賞競走に優勝した場合(新設もしくは条件変更などの理由により本来のG格付けがされなかった場合の重賞競走、国際セリ名簿基準委員会が定めるパートI国におけるG格付けの海外競走、及び地方競馬指定交流競走[G格付け及びJPN格に限る。]を含む)、当該時点以降は馬齢に関わりなく募集価格の100%を保険加入額とします。但し、その後、当該出資馬が障害競走に出走した場合(以下これを「入障」という。)、保険事故発生の際の保険給付限度額200万円 に変更となるため、会員の保険料相当額の負担軽減を目的として、入障翌年度以降の保険加入額を上述の馬齢基準に改めるものとします。

不足する保険料については月割り計算により会員にご負担いただくことになります。

当該出資馬の競走成績、血統等から将来種牡馬になることが想定され、クラブ法人において、その種牡馬としての将来価値が、上記馬齢基準に基づく保険加入額を著しく上回ると判断する場合には、会員の利益保護を主たる目的として、保険加入額を増額することがあります。この場合の増額に対応する保険料についても会員の負担となります。

上記において増額された保険加入額については、クラブ法人において、当該出資馬の競走成績、馬齢、その他給付と負担の均衡を考慮して、愛馬会法人から別途会員宛に通知することにより、当該出資馬の翌年度以降の保険加入額を減額する場合があります。

詳細はクラブが保険会社と締結した約款によります。

匿名組合契約であることから、保険金を含め、クラブからの分配金が利益分配額の場合、源泉徴収所得税の対象となります。