- DMMバヌーシー トップ

- お客様サポート

- 税金・確定申告

税金・確定申告

税金・確定申告

1.確定申告とは

「確定申告」とは、一年間に所得のあった個人が、自分の納めるべき年間の税金の額を税務署へ届け出ることにより、源泉徴収された税金などがある場合には、その過不足を精算する手続きです。申告が必要な場合は、原則として翌年の2月16日から3月15日に申告書を提出する必要があります。

出資をされている全ての皆様が確定申告の必要があるわけではございませんが、一定の条件に当てはまる方は確定申告が必要となります。

給与所得者で「利益分配金」が生じた場合、確定申告が必要となる可能性がございます。

主な条件は以下の通りとなります。

給与所得者以外の方は、税理士または最寄りの税務署にご確認ください。

- 1. 給与の年間収入金額が2,000万円を超える場合

- 2. 1か所から給与の支払を受けており、給与所得および退職所得以外の所得の金額の合計額が20万円を超える場合

- 3. 2か所以上から給与の支払を受けており、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える場合

その他条件等詳細については「国税庁のHP」よりご参照ください。

本ページは2025年10月現在の情報に基づいて記載しています。

内容は今後変更される可能性がございますので、ご注意ください。

詳細については、税理士または最寄りの税務署にご確認いただきますようお願いいたします。

2.【DMMバヌーシー】で受取る分配の区分と利益・損失について

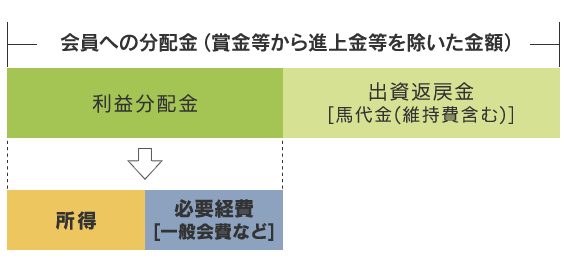

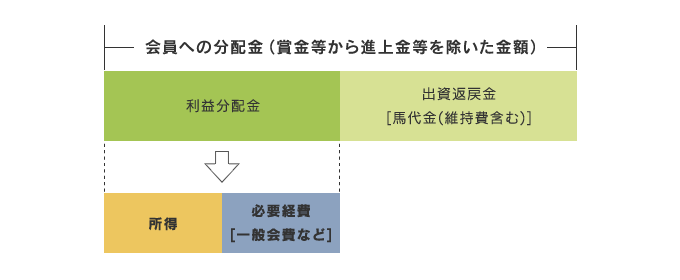

【DMMバヌーシー】で受取る分配金は「出資返戻金」と「利益分配金」の2つに分類されます。

賞金等を分配する際に、「出資返戻金」を算出し、当該金額を上回る金額が「利益分配金」となります。

「利益分配金」は所得税法上、「雑所得」に該当いたします。

- 当社での「所得金額」として通知を受けた利益の額は、雑所得として他の所得と合算され超過累進税率(所得額に応じた税率)により課税されます。

- 分配の際に源泉徴収の対象となり、徴収された所得税等(20.42%)は、確定申告時に精算されます。

また、「損失金」は、出資馬の匿名組合契約が終了するまで、生じることはございません。

なお、計算期間中に当該出資馬の匿名組合契約から生じた損失金は、次の計算期間以降に生じた利益により填補されるまで繰越します。

したがいまして、匿名組合契約が終了引退した翌年中までに「損失金」は計上されます。

運用終了時及び引退清算の時期につきましては、当社ウェブサイト又はお客様専用画面等にてお知らせいたします。

他の出資馬の匿名組合契約から生ずる収入金額に対する必要経費に算入することはできません。ただし、当該出資馬の匿名組合契約が終了した際に生じた損失金は雑所得内で損益通算が可能です。

3.確定申告の際にご参考としていただく書類の表示方法

確定申告に必要な書類は、PC・スマートフォンともに、[アカウント管理]>[報告書]>[年間損益報告書]からダウンロードいただけます。

「年間損益報告書」は、毎年翌年1月の下旬よりダウンロードいただける予定です。詳細はお知らせにてご確認ください。

確定申告書類にご記載いただく際は、[年間損益報告書]内の、収入金額、所得金額、源泉徴収税額をご記入ください。

e-Tax で確定申告する場合、収入金額、必要経費、源泉徴収税額を入力いただきます。

なお、出資馬ごとの「利益分配金」は当該報告書内の「損益明細」にてご確認いただけます。

他所で雑所得があり、損益通算をされる場合はお客様ご自身で計算をお願いいたします。

詳細な操作方法は取引ツールの紹介ページのマニュアルよりご確認ください。

■確定申告にあたり、年間損益報告書等の添付は原則として不要です。

詳細は、国税庁サイト「国税関係手続が簡素化されました」をご確認ください。

4.当社にてその他商品をお取引いただいてるお客様へ

【DMMバヌーシー】で生じた損益は「総合課税の雑所得」として計算されます。

そのため、【TOSSY】の暗号資産で生じた損益とは差引計算(損益通算)できますが、【DMM FX】【DMM CFD】【DMM株】【TOSSY】の暗号資産以外で生じた損益とは差引計算(損益通算)できません。

【DMM FX】【DMM CFD】の確定申告については、こちらをご参照ください。

【DMM株】の確定申告については、こちらをご参照ください。

【TOSSY】の確定申告については、こちらをご参照ください。

なお、詳細については、税理士または最寄りの税務署にご確認くださいますようお願いいたします。

5.確定申告のお問い合わせ先

| 国税庁HP タックスアンサー |

|---|

| 税に関するインターネット上の税務相談室です。よくあるご質問に対する回答を税金の種類ごとに調べることができます。 |

| 国税庁HP |

|---|

| 国税庁のホームページです。 |

| e-Taxについて |

|---|

| 確定申告などをインターネットを利用して手続きが行えるシステムです。e-Taxを利用する際には、あらかじめマイナンバーカードや住基カード、ICカードリーダライタなどのご用意が必要になります。 |

本ページは2025年10月現在の情報に基づいて記載しています。

内容は今後変更される可能性がございますので、ご注意ください。

詳細については、税理士または最寄りの税務署にご確認いただきますようお願いいたします。